浙江黎明:2023年净利润同比增长11949% 拟10派35元

原标题:浙江黎明:2023年净利润同比增长119.49% 拟10派3.5元

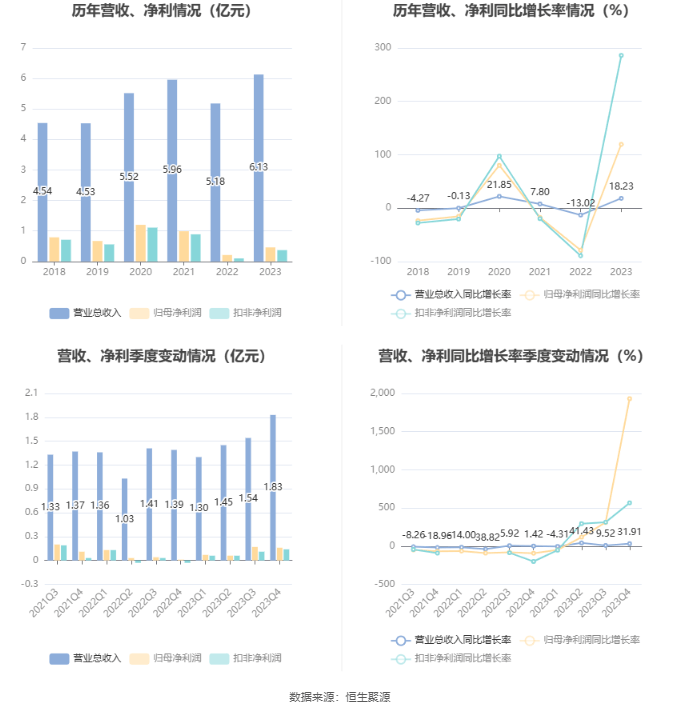

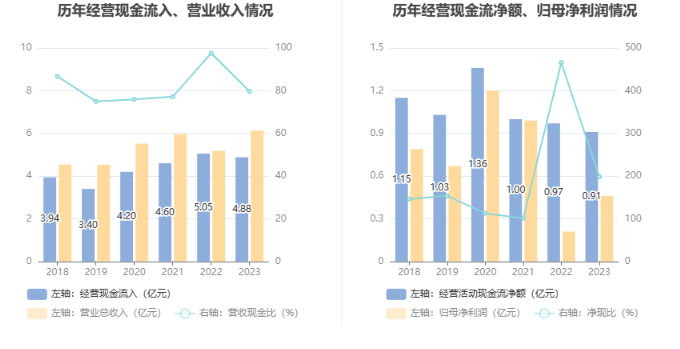

中证智能财讯 浙江黎明(603048)4月27日披露2023年年报。2023年,公司实现营业总收入6.13亿元,同比增长18.23%;归母净利润4586.09万元,同比增长119.49%;扣非净利润3685.35万元,同比增长286.14%;经营活动产生的现金流量净额为9094.72万元,同比下降6.62%;报告期内,浙江黎明基本每股收益为0.31元,加权平均净资产收益率是3.55%。公司2023年年度利润分配预案为:拟向全体股东每10股派3.5元(含税)。

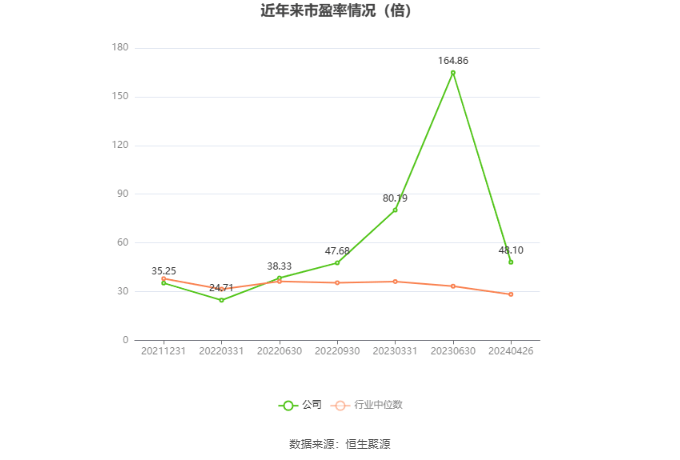

以4月26日收盘价计算,浙江黎明目前市盈率(TTM)约为48.11倍,市净率(LF)约为1.7倍,市销率(TTM)约为3.6倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,浙江黎明近三年营业总收入复合增长率为3.50%,在其他汽车零部件行业已披露2023年数据的45家公司中排名第34。近三年净利润复合年增长率为-27.49%,排名36/45。

资料显示,报告期内公司持续专注于汽车精密零部件产品的研发、生产和销售业务。公司产品品种类型众多,根据生产的基本工艺的不同,主要可分为精锻件(包括气门桥、气门弹簧上座、摇臂球头/球窝、火花塞喷油器隔套等)、装配件(包括活塞冷却喷嘴等)、冲压件(包括气门锁片、曲轴传感器信号盘、碗形塞、气门弹簧下座等)及其他件4个大类。

分产品来看,2023年公司主要经营业务中,装配件收入2.31亿元,同比增长22.25%,占据营业收入的37.70%;精锻件收入1.82亿元,同比增长18.37%,占据营业收入的29.69%;冲压件收入1.74亿元,同比增长11.14%,占据营业收入的28.48%。

截至2023年末,公司员工总数为1267人,人均创收48.34万元,人均创利3.62万元,人均薪酬13.72万元,较上年同期分别增长16.64%、116.55%、2.72%。

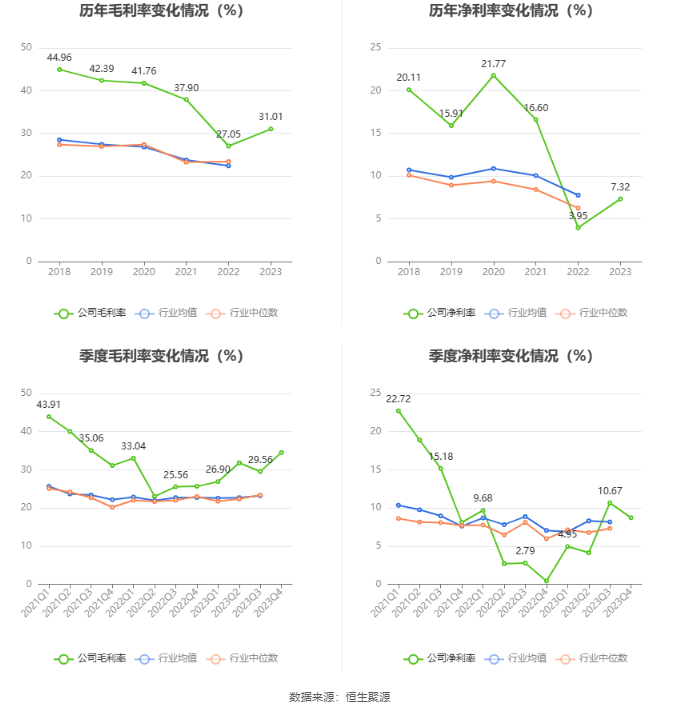

2023年,公司毛利率为31.01%,同比上升3.96个百分点;净利率为7.32%,较上年同期上升3.37个百分点。从单季度指标来看,2023年第四季度公司毛利率为34.52%,同比上升8.86个百分点,环比上升4.96个百分点;净利率为8.72%,较上年同期上升8.29个百分点,较上一季度下降1.95个百分点。

分产品看,装配件、精锻件、冲压件2023年毛利率分别是26.18%、38.94%、34.99%。

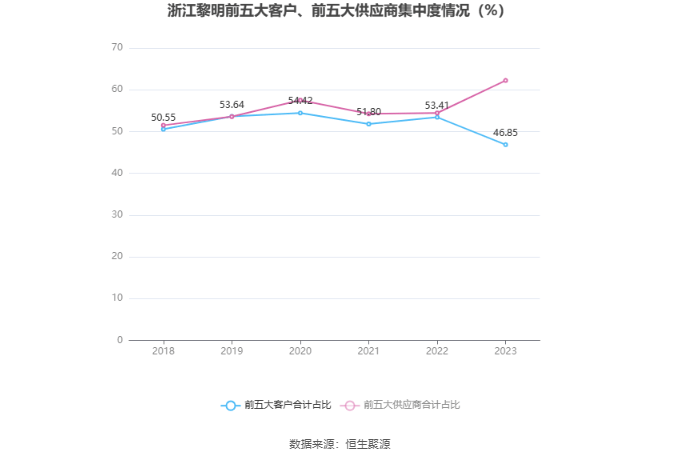

报告期内,公司前五大客户合计销售金额2.87亿元,占总销售金额比例为46.85%,公司前五名供应商合计采购金额1.61亿元,占年度采购总额比例为62.23%。

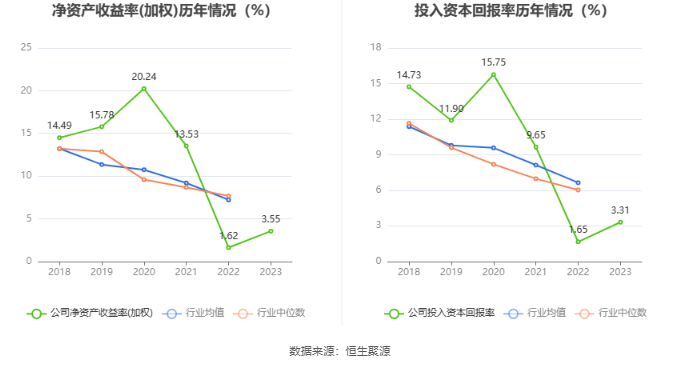

数据显示,2023年公司加权平均净资产收益率是3.55%,较上年同期增长1.93个百分点;公司2023年投入资本回报率为3.31%,较上年同期增长1.66个百分点。

2023年,公司经营活动现金流净额为9094.72万元,同比下降6.62%;筹资活动现金流净额-1.05亿元,同比减少1.71亿元,主要系融资规模降低所致;投资活动现金流净额-9819.83万元,上年同期为-2699.62万元,主要系募投项目等固定资产投入增加所致。

进一步统计发现,2023年公司自由现金流为417.31万元,相比上年同期下降97.12%。

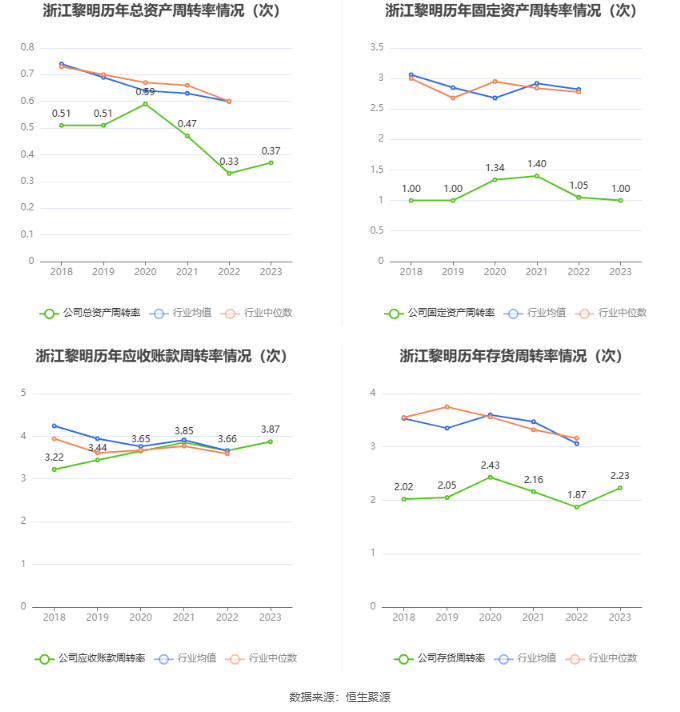

营运能力方面,2023年,公司公司总资产周转率为0.37次,上年同期为0.33次(2022年行业平均值为0.60次,公司位居同行业45/50);固定资产周转率为1.00次,上年同期为1.05次(2022年行业平均值为2.82次,公司位居同行业49/50);公司应收账款周转率、存货周转率分别是3.87次、2.23次。

2023年,公司期间费用为1.31亿元,较上年同期增加1376.97万元;但期间费用率为21.46%,较上年同期下降1.26个百分点。其中,销售费用同比增长7.43%,管理费用同比增长17.1%,研发费用同比增长8.68%,财务费用同比下降59.22%。

资产重大变化方面,截至2023年年末,公司固定资产较上年末增加43.53%,占公司总资产比重上升11.62个百分点;在建工程较上年末减少72.64%,占公司总资产比重下降9.21个百分点;货币资金较上年末减少35.85%,占公司总资产比重下降7.84个百分点;应收款项融资较上年末增加209.79%,占公司总资产比重上升5.72个百分点。

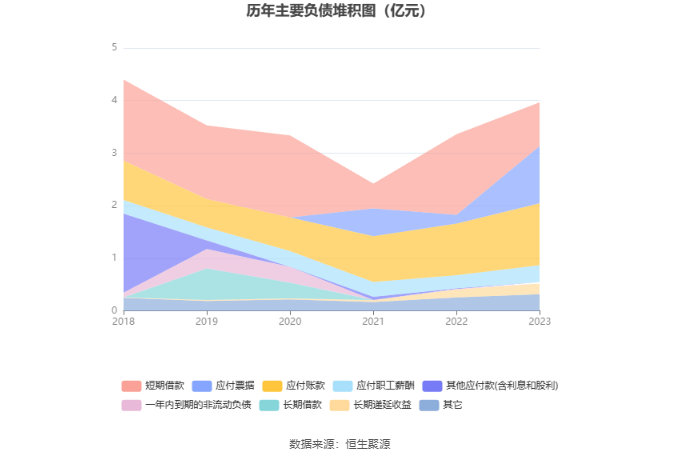

负债重大变化方面,截至2023年年末,公司应当支付的票据较上年末增加539.40%,占公司总资产比重上升5.35个百分点;短期借款较上年末减少45.76%,占公司总资产比重下降4.54个百分点;应该支付的账款较上年末增加20.30%,占公司总资产比重上升0.91个百分点;应付职员薪酬较上年末增加25.48%,占公司总资产比重上升0.31个百分点。

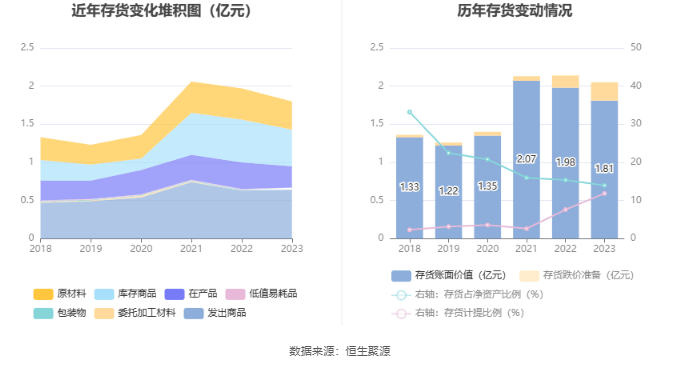

从存货变动来看,截至2023年年末,公司存货账面价值为1.81亿元,占净资产的13.94%,较上年末减少1634.06万元。其中,存货跌价准备为2435.68万元,计提比例为11.84%。

2023年全年,公司研发投入金额为3570.83万元,同比增长8.68%;研发投入占据营业收入比例为5.83%,相比上年同期下降0.51个百分点。此外,公司全年研发投入资本化率为0。

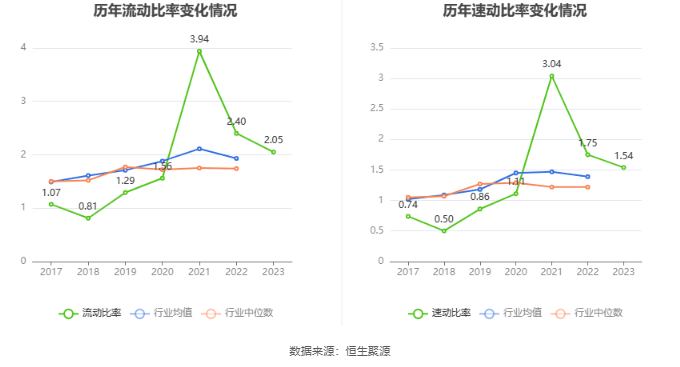

在偿债能力方面,公司2023年年末资产负债率为23.33%,相比上年末上升2.60个百分点;有息资产负债率为4.94%,相比上年末下降4.54个百分点。

年报显示,2023年年末公司十大流通股东中,新进股东为中国国际金融股份有限公司、MORGAN STANLEY & CO. INTERNATIONAL PLC.、高盛公司有限责任公司、中信证券股份有限公司、光大证券股份有限公司、林建心、矫凤丽、博道伍佰智航股票型证券投资基金,取代了三季度末的国金量化多因子股票型证券投资基金、UBS AG、国金量化精选混合型证券投资基金、西藏浙富源沣投资管理有限公司-宁波梅山保税港区浙富聚沣创业投资合伙企业(有限合伙)、中信里昂资产管理有限公司-客户资金-人民币资金汇入、中国国际金融香港资产管理有限公司-FT、西部利得量化成长混合型发起式证券投资基金、郭国强。在具体持股比例上,华泰证券股份有限公司持股有所下降。

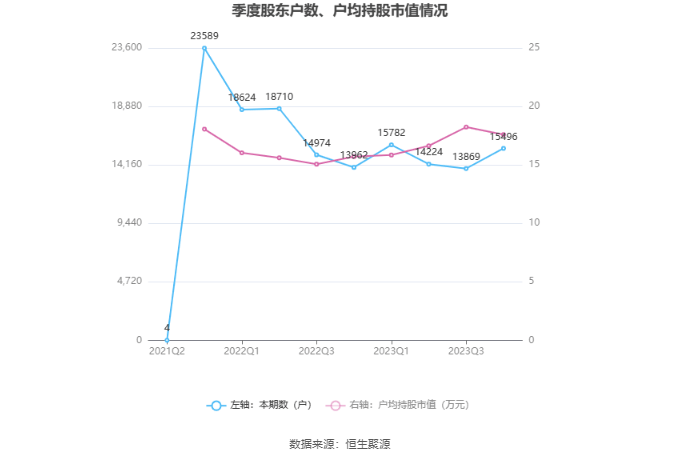

筹码集中度方面,截至2023年年末,公司股东总户数为1.55万户,较三季度末增长了1627户,增幅11.73%;户均持有股市值由三季度末的18.24万元下降至17.60万元,降幅为3.51%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。